- De inflatie zakt dit jaar onder de 3 procent, maar de gemiddelde huizenprijs stijgt door naar 544.000 euro in 2026, blijkt uit de voorjaarsraming van DNB.

- Om een gemiddelde woning volledig met een hypotheek te kunnen financieren, is een inkomen van 111.000 euro bruto nodig.

- Een op drie huishoudens heeft een toereikend inkomen voor de gemiddelde woning, tien jaar geleden gold dat voor meer dan de helft van de huishoudens.

- Lees ook: Dit doet de huizenprijs bij jou in de buurt in eerste kwartaal van 2025

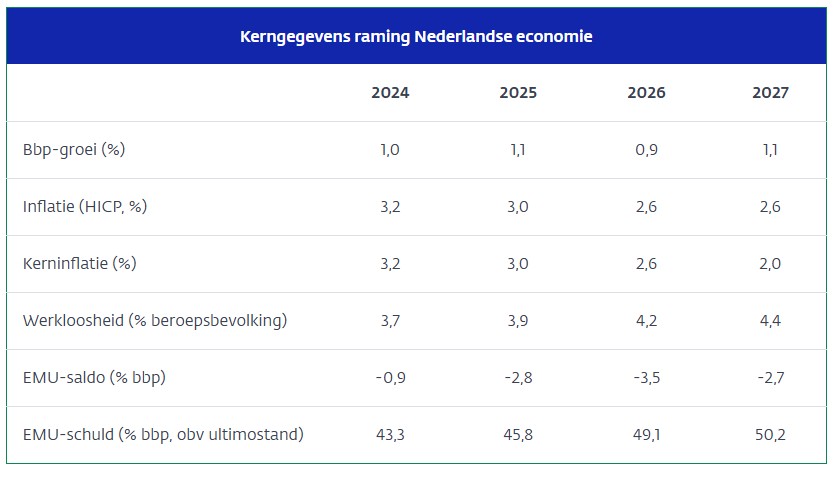

De Nederlandse inflatie komt waarschijnlijk in de loop van dit jaar onder de 3 procent. Daarmee blijven de prijzen in ons land harder stijgen dan in veel andere Europese landen. Maar hoofdeconoom Olaf Sleijpen van De Nederlandsche Bank (DNB) is er wel “iets geruster” op dat de inflatie ook in Nederland uiteindelijk terugzakt naar het streefcijfer van 2 procent.

De centrale bank waarschuwde eerder al dat Nederland langere tijd rekening moest houden met een hogere inflatie dan in de eurozone als geheel. Ook in mei lag de Nederlandse inflatie met 3,3 procent op jaarbasis hoger dan het streefcijfer van 2 procent, terwijl de inflatie in de eurozone in mei onder de 2 procent dook.

Dat komt onder meer doordat de loongroei hier ook langzamer terugloopt dan in andere landen. Ook een maatregel als het verder terugdraaien van de in 2022 verlaagde brandstofaccijns speelt een rol.

Bij sterke loongroei ligt altijd het risico op de loer dat de lonen de inflatie kunnen aanjagen. Daarover maakt Sleijpen zich nu echter geen zorgen. “De arbeidsmarkt is nog steeds krap en daar is dit een reflectie van”, zei hij vrijdag bij de presentatie van de voorjaarsraming van DNB. “Je ziet dat de loongroei echt aan het afnemen is.”

Werkloosheid loopt op, maar blijft laag

DNB ziet dat de spanning op de arbeidsmarkt eveneens afneemt en de werkloosheid loopt waarschijnlijk op van 3,7 procent vorig jaar naar 4,4 procent in 2027. Volgens Sleijpen blijft de werkloosheid daarmee wel op een relatief laag niveau.

Wanneer de inflatie precies de 2 procent bereikt, is in de prognoses nog niet te zien. DNB voorziet 3 procent inflatie in heel 2025 en 2,6 procent inflatie in zowel 2026 als 2027. Voor de jaren daarna zijn er nog geen cijfers.

De afname van de inflatie is mede te danken aan de afkoelende economie, lagere energieprijzen en de waardestijging van de euro, die invoer goedkoper maakt. Eerdere belastingverhogingen lopen daarnaast uit het inflatiecijfer. Dat is volgens de centrale bank eveneens gunstig.

DNB heeft in de raming nog wel gerekend met de bevriezing van de sociale huren. Nu dat wetsvoorstel deze week is ingetrokken, zal de inflatie licht hoger uitkomen. Volgens Sleijpen gaat dit waarschijnlijk om 0,2 of 0,3 procentpunt. Maar dat verandert het grote plaatje van een langzaam afnemende inflatie naar zijn mening niet.

Huizenprijzen stijgen dit jaar 7%

Ondertussen blijven de huizenprijzen doorstijgen. DNB voorspelt dat de gemiddelde woning dit jaar 7 procent duurder wordt, door het beperkte aanbod van huizen en de hogere lonen. Dankzij hogere inkomens kunnen mensen meer lenen en dus meer bieden op een woning, wat de huizenprijs verder opdrijft.

De gemiddelde transactieprijzen stijgen al maanden op rij met meer dan 10 procent op jaarbasis. Ook in april was de gemiddelde koopwoning 10,2 procent duurder dan in dezelfde maand vorig jaar, meldde het Centraal Bureau voor de Statistiek (CBS).

In hoeverre de transactieprijzen verder worden opgedreven door hogere lonen, hangt ook af van de hypotheekrente. Deze loopt nu licht op, waardoor mensen weer minder kunnen lenen. Hierdoor vlakt de huizenprijsgroei na dit jaar ook wat af. Voor 2026 en 2027 houdt DNB nu rekening met plussen rond de 4 procent.

De betaalbaarheid van koopwoningen blijft daarmee stabiel, merkt DNB op. Maar dat wil niet zeggen dat een gemiddelde koopwoning voor iedereen is weggelegd. Volgens de raming kost een gemiddeld huis volgend jaar zo'n 544.000 euro.

€111.000 inkomen nodig voor hypotheek

Om dit bedrag volledig met een hypotheek te financieren is een bruto-inkomen nodig van ongeveer 111.000 euro. Eerder schreef Business Insider Nederland al dat een koophuis onbereikbaarder is geworden voor zowel singles als tweeverdieners, omdat meer ongeveer een ton inkomen nodig is voor een hypotheek voor de gemiddelde woning.

Naar schatting heeft volgend jaar maar een op de drie huishoudens een toereikend inkomen. Tien jaar geleden kon nog meer dan de helft van de huishoudens een gemiddeld huis zelfstandig financieren, zonder inleg van eigen geld of hulp van familie.

Vooral voor starters is de huidige situatie volgens DNB problematisch. Zij wenden zich in toenemende mate tot spaargeld of leningen of schenkingen van vrienden en familie. Wat het extra lastig maakt, is dat het aanbod aan huurwoningen, het alternatief van een koophuis, eveneens beperkt is.

De DNB voegt toe dat het verhogen van de leenruimte geen oplossing biedt. Zo'n maatregel zou de huizenprijzen alleen maar verder opdrijven. In plaats daarvan is een brede hervorming van de woningmarkt nodig. DNB pleit voor zowel het bijbouwen van huizen als voor het beperken van maatregelen als de hypotheekrenteaftrek. De centrale bank wijst er al langer op dat dit fiscale voordeel voor huiseigenaren de vraag naar woningen en daarmee de huizenprijzen aanjaagt.